|

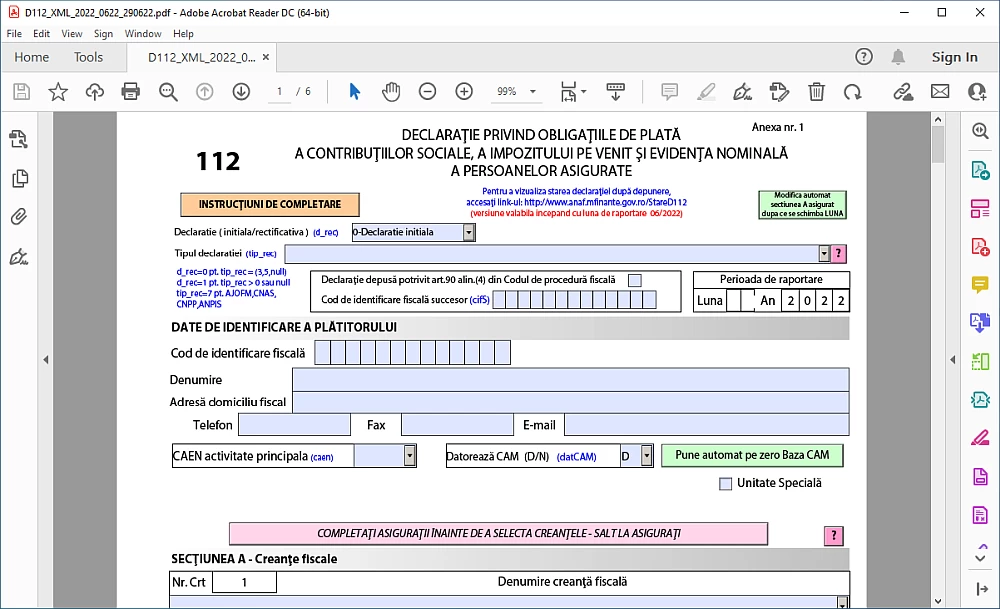

Actualizare Declarație 112 incepând cu declararea obligațiilor fiscale aferente lunii Iunie 2022 |

8 Iul 2022NoutatiNexus SalariiDeclaratia 112v.22.10 |

| Începând cu declararea obligațiilor fiscale aferente lunii Iunie 2022, în declarația 112 au fost efectuate o serie de modificări printre care amintim: 1. Adăugarea a 3 tipuri noi de salariați: - Salariat in agricultura (art.60 pct.7 CF) - Salariat (majorare salariu minim cu 200 lei – OUG67/2022) - Zilieri (art.60 pct.7 CF) 2.Eliminarea următoarelor tipuri de asigurați: a. Secțiunea A/B: -Salariat cu studii superioare și vechime peste 1 an -Salariat cu studii superioare și vechime peste 1 an asigurati în sist. proprii de asig.soc. de pensii -Salariat care beneficiaza de indemnizatia suplimentata de angajator din fondul de salarii pentru intreruperea sau reducerea temporara a activitatii, fara incetarea raportului de munca, pentru motive economice, tehnologice, structurale sau similare, potrivit legii nr. 53/2000 Codul muncii, cu modificarile si completarile ulterioare cf. OUG111/2021 si OUG 2/2022 -Membru cooperator, salariat în baza convenției individuale de munca, prevazută de Legea nr. 1/2005 privind organizarea și funcționarea cooperatiei, care beneficiază de indemnizația prevazută la art. XV din OUG 30/ 2020 b. Secțiunea C: -PF - indemnizatie activitate sportiva suportata de platitorul de venit cf.OUG30/ 2020 (art.XV alin.(3)) (declara platitorul de venit) -PF - indemnizatie activitate sportiva suportata din BS cf.OUG30/ 2020 (art.XV alin.(2)) -Personal sanitar - sume incasate din contracte prest.servicii cf.OUG3/2021, aferente lunilor anterioare lunii de raportare -Personal sanitar - sume incasate din contracte prest.servicii cf.OUG3/2021, aferente lunilor anterioare lunii de raportare, asig. în sist. proprii de pensii Important! Dacă există salariați care au ca Tip asigurat unul din tipurile de asigurați eliminate, trebuie să actualizați parametri de salarii și să alegeți un tip de asigurat activ. De asemenea, dacă există salariați cărora li s-au majorat salariul minim cu 200 de lei sau salariați care beneficiază de facilitățile în agricultură, trebuie actualizat tipul de asigurat conform tipurilor nou adăugate. 3.Adăugarea unui motiv nou de scutire pentru activitățile în agricultură, vântătoare și serviciile conexe cf. art. 60 pct. 7 din Codul Fiscal. 4.Adăugarea unei opțiuni pentru plata contribuției la fondul de pensii administrat privat. Opțiunea este activă doar pentru salariații din construcții și din agricultură care beneficiază de facilitățile prevazute la art. 60 pct. 5 sau pct. 7 din Codul Fiscal. 5. Adăugarea unor noi tipuri de creanțe: CAS în agricultură și CAM în agricultură. 6. Modificarea secțiunilor angajator C2, angajator E2 si asigurat D ca urmarea a adăugării de noi coduri de indemnizații (17, 92) 7.Adăugarea opțiune pentru specificarea tipului de activitate pe care societatea îl prestează: Activități în construcții (cf. art. 60 pct. 5) sau Activități în agricultură, vântătoare și serviciile conexe (cf. art. 60 pct. 7 ). 8.Adăugarea de rănduri noi în secțiunea asigurat E3 pentru declararea venitului și a impozitului scutit conform art. 60 pct.7. De asemenea, a fost adăugată o serie nouă de rânduri pentru defalcarea Venitului brut, cu obligativitatea completării din Ianuarie 2023. În Nexus au fost operate următoarele modificări: A. În modulul Contracte de muncă: -actualizarea nomenclatorului Tip asigurat d.p.d.v al D112 -posibilitate jurnalizare opțiune plată contribuții la fondul de pensii administrat privat. -modificări privind calculul salariaților pentru pentru angajații cărora li s-au majorat salariul minim cu 200 lei. (exceptarea de la plata contribuțiilor se realizează doar pentru contractele care au funcție de bază) B. În modulul Zilieri: -modificări privind posibilitatea de acordare a facilităților prevăzute la art. 60 pct. 7 din Codul fiscal. (zilieri agricultori) C. În modulul Declarației D112 v.2020: -adăugare opțiune pentru selectarea tipului de activitate prestat (activități în constructii, activități în agricultură sau alte activități). -modificări privind structura declarației. De reținut! 1.Pentru societătile în agricultură care beneficiază de facilitățile prevăzute la art. 60 pct. 7 din Codul Fiscal procentul pentru CAM este de 0.27%, iar pentru cele în construcții care beneficiază de facilitățile prevăzute la art. 60 pct. 5 procentul CAM este de 2,25%. Pentru calculul corect al Contributiei asiguratorie pentru muncă, societătile care se încadrează la art.60 pct. 7 trebuie să completeze în opțiunile modulului Salarii - parametri Salarii procentul de reducere CAM (1.98). Reducerea pentru agricultură s-a acordat doar pentru luna Iunie 2022. Incepând cu luna Iulie 2022 procentul va fi de 2,25. 2. Pentru societățile în agricultură, Cifra de afaceri și Cifra de afaceri realizată efectiv din activitatea prevăzută la art.60 pct. 7 se va completa doar pentru ANUL CURENT. Modificările sunt disponibile începând cu versiunea 22.10.  |