|

Calcul reducere pentru impozitul pe profit si impozitul pe veniturile microintreprinderii conform OUG 153/2020 |

18 Ian 2022NoutatiNexus ERPDeclaratia 101v.21.18.245 |

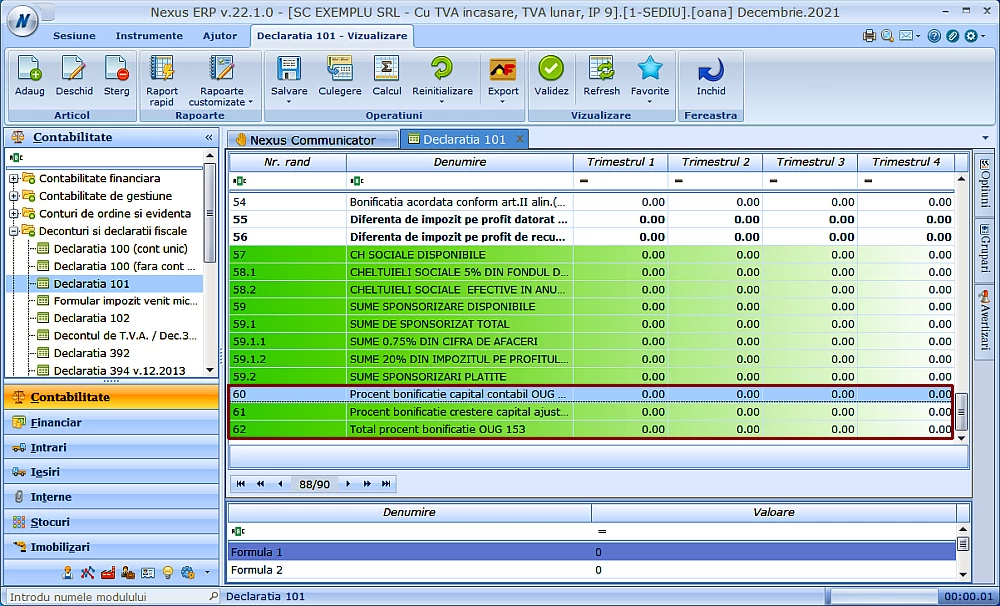

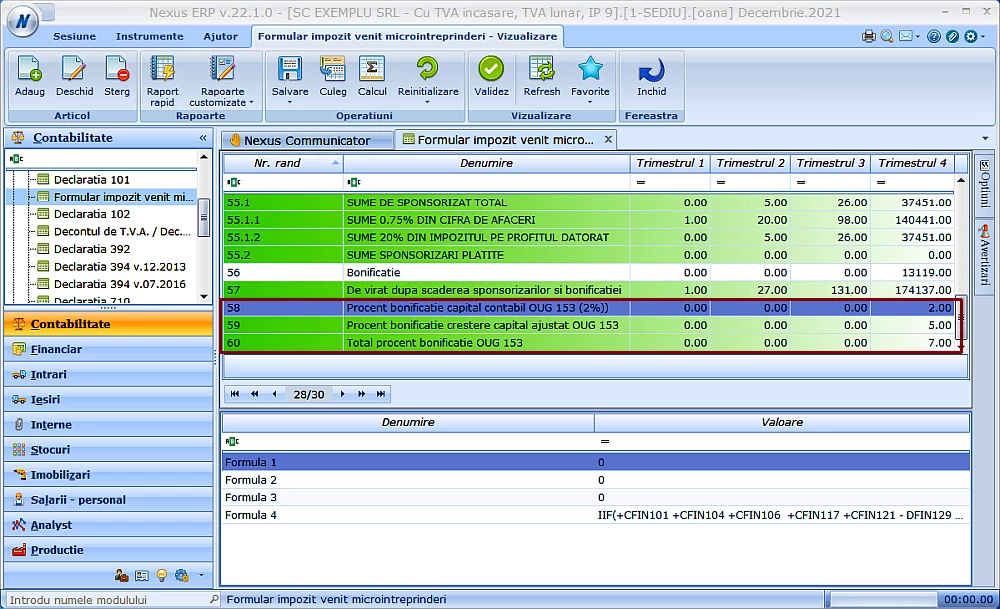

| Am implementat în Nexus calculul facilităților fiscale acordate conform OUG 153/2020, respectiv pentru anul 2021: 1) 2% dacă se îndeplinesc simultan două condiții: -capitalul propriu contabil conform situațiilor financiare anuale este pozitiv, -capitalul propriu contabil este cel puțin jumătate din capitalul social subscris (pentru contribuabilii care au obligația constituirii capitalului social). 2) între 5% și 10%, în funcție de creșterea anuală, dacă capitalul propriu ajustat al anului pentru care se datorează impozit înregistrează creștere anuală față de capitalul propriu ajustat al anului precedent și dacă se îndeplinesc concomitent condițiile de la punctul 1. În cazul în care sunt aplicabile două din reducerile enumerate mai sus, pentru determinarea valorii reducerii, procentele corespunzătoare acestora se adună, iar valoarea rezultată se aplică asupra impozitului anual. Capitalul propriu contabil cuprinde: capitalul social subscris (sold cont 1011 + sold cont 1012), patrimoniul regiei (sold cont 1015), patrimoniul institutelor naționale de cercetare-dezvoltare (cont 1018), alte elemente de capitaluri proprii (sold cont 1031), primele de capital (sold cont 104), rezerve din reevaluare (sold cont 105), diversele rezerve legale, statutare sau contractuale (sold cont 106), rezultatul net reportat (sold cont 117) și rezultatul anului curent (sold cont 121). În cazul în care s-au repartizat sume la rezerve legale din profitul financiar curent, soldul debitor al contului 129 se va scădea din totalul elementelor enumerate mai sus, în vederea determinării capitalului propriu. Capitalul propriu ajustat conform OUG 153/2020 cuprinde: capitalul social subscris și vărsat (sold cont 1012), primele de capital (sold cont 104), rezervele legale, statutare sau contractuale (sold cont 106), patrimoniul regiei (sold cont 1015), patrimoniul public (sold cont 1016), patrimoniul privat (sold cont 1017), patrimoniul institutelor naționale de cercetare-dezvoltare (cont 1018), rezultatul net reportat -sold creditor (sold creditor cont 117). Elementele luate în calcul pentru determinarea capitalului propriu și a capitalului propriu ajustat sunt cele prezentate în situațiile financiare anuale/raportările contabile anuale. Creșterea anuală a capitalului propriu ajustat în anul pentru care datorează impozitul față de capitalul propriu ajustat înregistrat în anul precedent, pentru aplicarea reducerii de la punctul 2) se determină potrivit următoarei formule: CCPA an curent/an precedent = (CPA an curent - CPA an precedent)/ CPA an precedent x 100 CCPA - creșterea anuală a capitalului propriu ajustat CPA - capitalul propriu ajustat. Pentru a veni în sprijinul clienților Nexus am făcut modificările necesare în modulele din program care ajută utilizatorul pentru calculul impozitului pe profit și al impozitului pe venit, respectiv în modulul Declarația 101 și în modulul Formular impozit venit microintreprinderi. În acest caz, am introdus 3 rânduri care detaliează procentul reducerii de care beneficiază societatea. Reducerea este calculată la Rd. 56 în formularul Formular impozit venit microîntreprinderi și la Rd. 54. în Declarația 101. Nota contabilă pentru evidențierea distinctă în articole contabile a reducerii calculate conform OUG 153/2020, respectiv 691 = 4411 / 698 = 4418 cu suma în minus, va fi operată de către utilizator în modulul Note contabile manuale.   |